按估值算约4364万元的股份 为何出价7008万元?新凤鸣孙公司拟收购蚀本企业股权

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

6月18日,新凤鸣公告称,其全资孙公司拟以7008万元收购浙江金联港务有限公司(以下简称金联港务)36%股权。

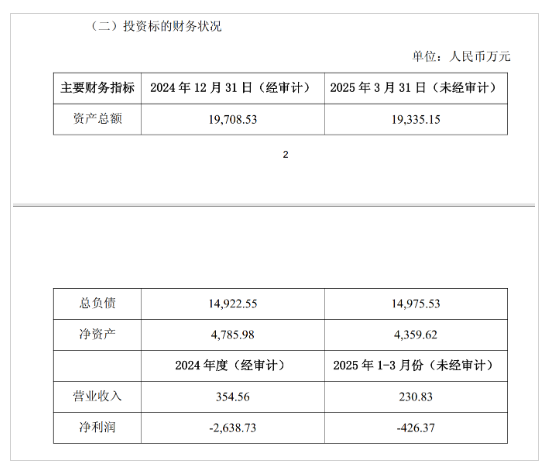

《逐日经济新闻》记者难得到,金联港务2024年蚀本2638.73万元,2025年第一季度未经审计的净利润为蚀本426.37万元。

新凤鸣称,参股金联港务旨在训诫全资孙公司原材料供应链自主保险能力。

“本次来去完成后,金联港务将成为公司的参股公司,公司与金联港务业务的协同协作能否顺利实践以及成果能否达到预期存在一定的不笃定性。”新凤鸣默示。

拟收购蚀本企业股权

本次收购方为新凤鸣全资孙公司浙江独山动力有限公司(以下简称独山动力)。

新凤鸣默示,本次来去照旧公司第六届董事会第三十五次会议审议通过,无需提交公司鼓吹大会审议。

新凤鸣先容,金联港务扶直于2011年,主买卖务是口岸谋略。

“本次投资旨在训诫独山动力原材料供应链的自主保险能力。后续将通过对智力进行专科化升级更动,扩大船埠模糊量,优化物流服从,为集团PTA(精对苯二甲酸)业务的原材料供应提供安妥、高效的输送通说念,进一步强化产业链协同上风。”新凤鸣称。

图片起首:新凤鸣公告截图

图片起首:新凤鸣公告截图

值得难得的是,金联港务在2024年和本年一季度的净利润齐为蚀本。

“市集需求的不笃定性可能使得金联港务翌日的谋略情况存在一定的不笃定性,导致公司投资存在一定的风险。”新凤鸣默示。

新凤鸣称,本次对外投资使用的是公司自有资金,是在保证日常运营资金及业务发展需求、有用规模投资风险的前提下进行的,不会影响公司日常分娩资金盘活需要和业务的平时开展,不触及召募资金的使用,不存在挫伤公司鼓吹、尤其是中小鼓吹利益的情形。

此外,新凤鸣称,本次投资瞻望对公司2025年度及翌日年度的事迹影响较小。

来去价钱比评估值高60%

收尾客岁底,金联港务的净钞票约4786万元。

据新凤鸣公告,其对金联港务股权价值评估的基准日为2024年8月31日。

新凤鸣并未清晰评估基准日金联港务的总共者权利账面值。

新凤鸣称,本次评估聘用钞票基础法得出金联港务的鼓吹一起权利价值约1.2亿元,聘用收益法时为0.7亿元。

据新凤鸣公告,这次评估论断聘用钞票基础法,即金联港务的鼓吹一起权利价值评估值约1.2亿元。

关于原因,新凤鸣称,金联港务属于重钞票企业,主要钞票为海域使用权、船埠及船埠开导,该块钞票占总钞票比重约为90%。

“且金联港务于2023年5月完成名堂建筑并插足试运营,当今仅谋略对二甲苯、乙二醇的接卸,前期各项本钱用度较高,同期受邻近主营品种重复的5个船埠市集竞争压力冲击,2026年瞻望运行接卸轻质轮回油、燃料油/柴油业务,谋略期内波动较大,尚需一定技能才能进入稳按时,收益法无法响应企业实践价值。”新凤鸣称。

记者难得到,按照举座估值1.2亿元,金联港务36%股权的估值约4364万元。而新凤鸣这次来去的对价为7008万元,相较于评估论断首先60%。

新凤鸣称,本次受让价钱玄虚推敲了评估知道以及凭证受让一次性报价的法例,最终公司以东说念主民币7008万元的报价竞标获得金联港务36%股权。

(著述起首:逐日经济新闻)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:石秀珍 SF183