取悦三轮加价,钛白粉喜迎基本面改善?小弟股价疯涨,老大按兵不动,悲喜并不肖似

起首 :市值风浪

作家 | 白猫

加价传递成本压力,钛白粉商场下流仍偏弱。

本年以来,摈弃现在,钛白粉商场资格了三轮取悦加价。

最近一次,行业龙头龙佰集团(002601.SZ)发布调价函,3月21日起,公司各式型号的钛白粉销售价钱在原价基础上对国内千般商场上调500元东说念主民币/吨,对国际千般客户上调70好意思元/吨。本轮加价主要受到成本压力的推动。

摈弃3月24日,国内共有18家钛白粉企业发布加价函,加价力度与龙佰集团调换。

从最近的二级商场推崇来看,5月份以来,钛白粉见识板块推崇尤为活跃,合座呈现上升态势。尤其在5月16日之后,该板块权臣跑赢大盘。

(市值风浪APP)

那么,钛白粉企业2025年有望迎来基本面改善么?

握续承压,勇闯新兴商场

龙头龙佰集团照旧给出了谜底——2025年国内经济运行压力仍较大,钛白粉商场供大于求,但合座产能依旧在彭胀,钛白粉厂家仍靠近较大压力。

(龙佰集团2024年报)

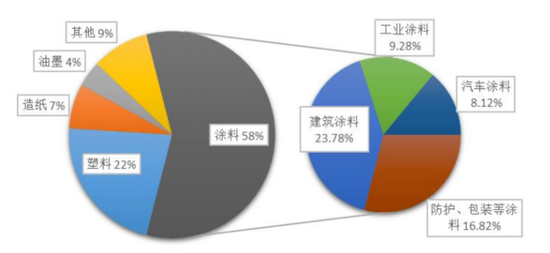

需求端,钛白粉主要下流行业为涂料和塑料行业,其中涂料行业占比58%,而涂料的商场需求,与建筑和基建行业筹商,昭彰需求端托市不及。

供给端,国内逾越10家钛白粉出产单元在2025-2026年有投产名主义筹商,预测新增产能160万吨,其中硫酸法52万吨,氯化法108万吨。总的来看,非常于比2024年国内钛白粉产能增长26%。

是以,虽受原材料成本压力驱动,钛白粉价钱出现小周期上升,但合座运行就怕仍然偏弱。

(龙佰集团2024年报)

毫无疑问,中国钛白产能份额不竭冉冉扩大,但与这画风大相径庭的是国外大厂相继而来的关厂。

继2023年科慕、泛能拓部分产能退出后,2025年3月17日,特诺(Tronox)布告关闭其位于荷兰博特莱克9万吨/年的二氧化钛工场,原因是氯气供应商停产并预测不会重新收复出产。

特诺暗示,曩昔两年多,大家钛白粉商场竞争加重,供需干系握续失衡,闲置该工场将有助于优化剩余产能,并裁减合座制形成本。

这容貌似乎难认为继。对于这些国外巨头来说,其筹划重点似乎更倾向于达成盈利主义,与现在我国企业彭胀商场份额的主义大为不同。

据东方证券,国外四大企业在近十多年内基本莫得新增产能,即使在高盈利时间也莫得扩产,最多是通过肃清收购的方式来扩大本人限制。

不外,正大我们雄赳赳、雄赳赳地深刻国际商场时,却引起国外商场往往对我国出口钛白粉的反推销访问。

这其实不难意会,2024年我国钛白粉的产能已占到大家产能的61.6%,这无疑刺痛了对方原有的利益情景。

自2023年8月以来,欧亚经济定约、欧盟、印度、巴西和沙特阿拉伯相继对我国钛白粉行业发起了反推销访问,其中部分高税率超商场预期。

2025年5月10日,印度发布通报,决定对原产于或入口自中国的二氧化钛征收反推销税,涉案居品税率鸿沟为460-681好意思元/吨,灵验期为5年。

(大家纺织网)

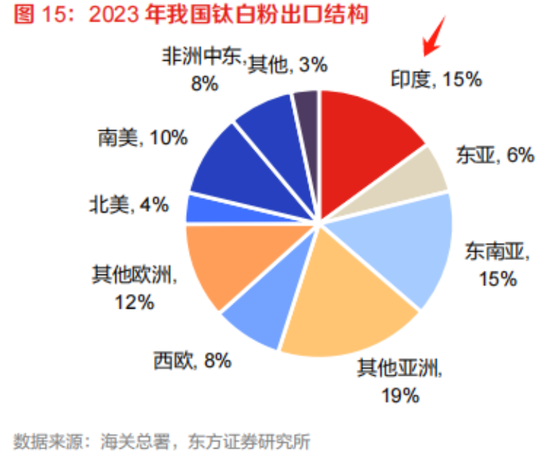

2023年,我国钛白粉出口占产量比例增至近40%。其中,印度是我国钛白粉出口的第一大商场。

因此,商场难免担忧这将压缩我国向国际商场的出口空间。

发轫,出口贫窭无疑是增多的。不外,乐不雅来看,在奉陪GDP增长的强逻辑下,商场大多预测大家钛白粉需求将随GDP增速踏真实2-3%的长久年均增长,并且供给增量主要在中国,异日大家对我国钛白粉依赖度难以裁减。

既然反推销已不能幸免,那么通过工夫升级和商场多元化,对于有实力出海的龙头企业来说未曾不是一次达成份额飞跃的契机?

这当中龙佰集团抽象竞争力上的当先上风已是业内不争的事实。公司正退换商场布局,将出口重点转向中东、东南亚等新兴商场,并通过价钱上风保管出口量。

2024年,除了印度,中东和东南亚齐是中枢的出口增量商场,主因区域经济活力与基建需求。

(龙佰集团2024年报)

风浪君注视到,除老大勇闯国外区外,也有小弟按纳不住运行有新动作了,比如接下来要讲到的惠云钛业(300891.SZ)。

股价分化:老大不动、小弟疯涨!

2025年4月14日,惠云钛业公告在新加坡建设参股子公司并完成注册登记,公司称是主若是为了拓展国际业务,提高公司境外开展业务的后果。

(惠云钛业:对于建设境外参股子公司完成注册登记的公告)

不管从产能限制照旧营收限制来看,惠云钛业齐属于国内钛白粉行业第三梯队。

不外从二级商场推崇来看,第三梯队企业反倒受到了老本的“偏疼”。

5月1日至29日,惠云钛业区间涨幅13.3%,在申万钛白粉见识板块下的6家公司中,涨幅排第三。而涨幅前两位差异是金浦钛业(000545.SZ)、安纳达(002136.SZ),区间涨跌幅差异为35.3%、30.9%。

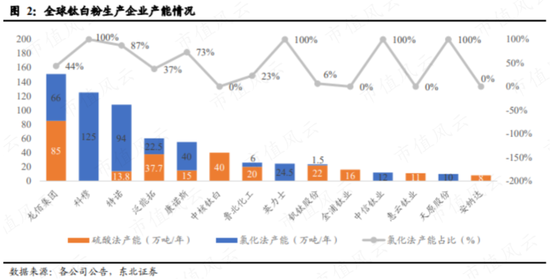

这三家钛白粉产能限制齐在20万吨以下,安纳达和金浦钛业现在齐无在建产能。

(2023年大家钛白粉出产企业产能情况)

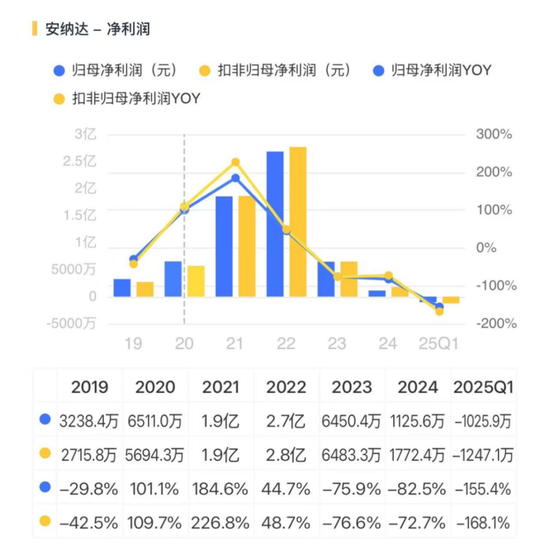

其中安纳达限制最小,2025年一季度利润致使转亏。耗费的原因主要来自磷酸铁居品价钱的大幅下落,行业产能阶段性弥散,公司磷酸铁居品的产能运用率不到5成。

金浦钛业,本年一季度亦然耗费。有酷爱的一又友不错重温不雅韬大佬的这篇大作《一则乌龙新闻揭开金浦钛业财务作秀疑团,和进行中的实控东说念主10亿资金侵占》。

比拟之下,5月份以来,龙佰集团股价微涨1.3%。此外,从年头于今的股价区间涨跌幅来看,其在6家钛白粉企业中是独一呈现下落态势的。

(Choice终局,截止往返日历为5月29日)

回到惠云钛业,公司有何看点?

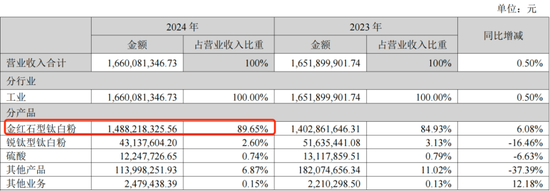

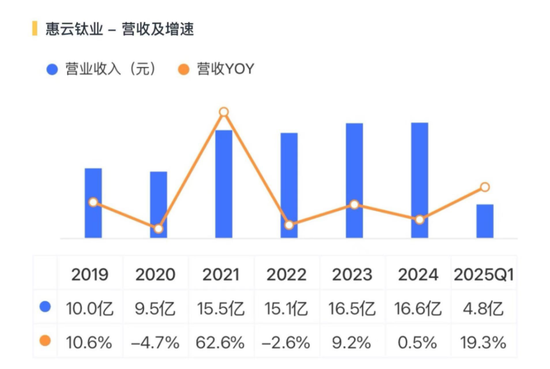

惠云钛业总部位于广东云浮,2024年金红石型钛白粉产能为11万吨,如果加上钛白粉初品则有14万吨。

(惠云钛业2024年报)

区位上风是惠云钛业的第一大中枢竞争力。云浮的硫铁矿储量、品位均居亚洲首位,依托区位资源上风配套出产硫酸为公司提供了充足的原料,省俭了危化品硫酸的运输用度,为钛白粉出产提供了抽象轮回运用和出产的便利。

不外公司存在昭彰短板,莫得氯化法工艺,体现不出工夫上风。成本上也难有上风,公司还未配套上游钛矿资源,主要采购自攀西地区,部分来自入口。

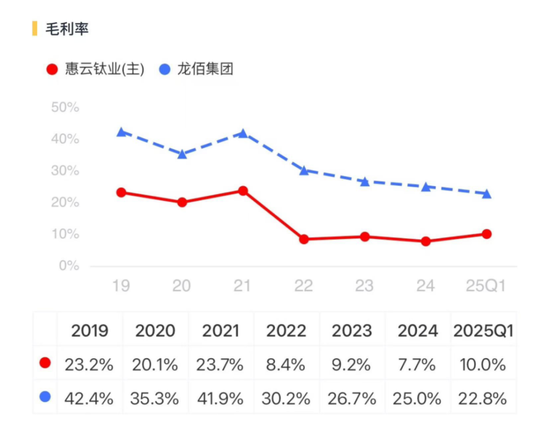

对比龙佰集团,本年Q1,抽象毛利率存在近13个百分点的差距。

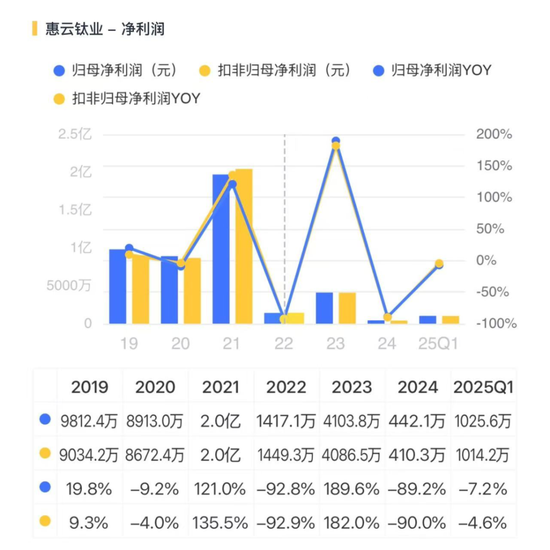

2024年,惠云钛业差点耗费。一方面,大家经济增速放缓、行业竞争加重。此外,跟着募投等技改名目冉冉转固,公司折旧费、可转债用度化利息等出现较大幅度的上升。

也等于说,公司产能还在彭胀,那么问题来了,若何消纳?

产销彭胀难掩盈利难过,大推动运行减握

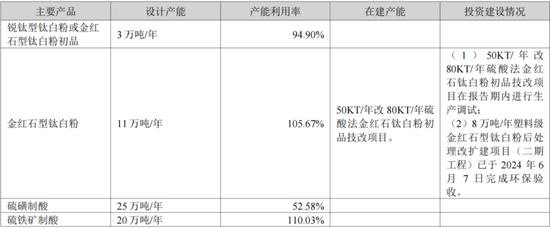

2024年,公司产量同比增多22%,主要因募投名目8万吨/年塑料级金红石型钛白粉后处分改扩建名目(二期工程)投产,公司产能晋升。

(惠云钛业2024年报)

2024年以及本年一季度,主要受到销量增长驱动,公司营收得以维稳、增长。其中2025Q1公司营收同比增长19.3%,营收4.8亿。

不外由于公司销量的增幅小于产量增幅,以致2024年期末库存同比增多143%。麇集利润推崇来看,公司难以通过量补价来保管踏实盈利额。

(惠云钛业2024年报)

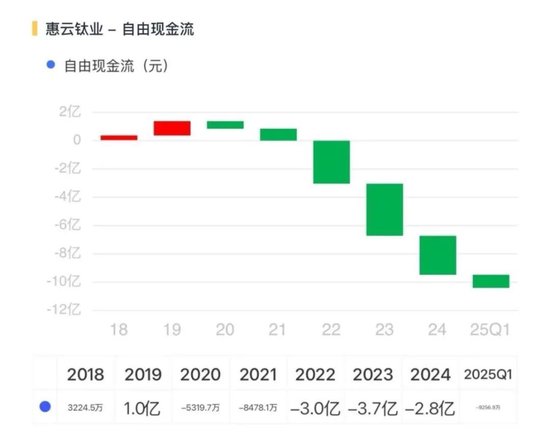

从目田现款流来看,公司自2020年便无法自我造血,除了老本开支大外,筹划现款流量净流入也欠安。

现款流这样吃紧,顶风扩产下,如果异日新建产能难以消纳,惠云钛业的功绩终究是让东说念主心里没底。

公司2020年上市,上市5年,累计股权募资8.5亿,累计分成9393万元。

公司实控东说念主为钟镇光、汪锦秀细君,均为中国香港籍,两东说念主通过第二大推动好意思国万邦王法公司17.5%的股份,此外,钟镇光看成第一大推动平直握股22.5%。

(市值风浪APP,20250331前十大推动)

公司股权不存在质押情况,但从本年3月份运行,大推动好意思国万邦运行减握,减握比例估量2.3%。

(上市以来进犯推动往返记载,起首:Choice数据)

免责声明:本论述(著作)是基于上市公司的公众公司属性、以上市公司说明其法界说务公开流露的信息(包括但不限于临时公告、如期论述和官方互动平台等)为中枢依据的孤独第三方照顾;市值风浪悉力论述(著作)所载实质及不雅点客不雅公说念,但不保证其准确性、好意思满性、实时性等;本论述(著作)中的信息或所表述的意见不组成任何投资冷落,市值风浪分歧因使用本论述所罗致的任何举止承担任何牵涉。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:杨红卜